少額であれば非課税で資産運用をできることから人気を集めている積立NISA。

確かにかなり魅力的な制度ではありますが、そのデメリットについてはあまり知らないのではないでしょうか?

実は、積立NISAには意外と知られていない落とし穴があるんです。

そこで今回の記事では

- 積立NISAのデメリット

- 積立NISAで気を付けたいポイント

- 積立NISAに向いている人

について徹底解説したいと思います。

本記事を読んで積立NISAをしっかりと理解してから、資産運用をはじめましょう!

この記事の内容

積立(つみたて)NISAとは?

積立NISAとは、年間で40万円まで投資の運用益に税金がかからない制度のことです。非課税の期間は20年間と決められています。

ここで一度、似た制度であるNISAと比較をしてみましょう。

| 積立NISA | NISA | |

|---|---|---|

| 年間非課税額 | 40万円 | 120万円 |

| 非課税期間 | 20年 | 5年 |

| 投資対象 | 投資信託・ETF | 投資信託・ETF・株・REIT |

NISAと比べると、積立NISAは少額の投資にはなりますが、長い期間税金の支払いが免除されるという特徴があることがわかりますね。

積立(つみたて)NISAのデメリットは5つ

積立(つみたて)NISAのデメリット①:元本割れするリスクがある

積立NISAでは運用の対象を投資信託やETFから選びます。これらは保険や定期預金とは異なり「元本確保型」の商品ではありません。

つまり、相場の変動によって元本割れしてしまう可能性があるということです。

投資信託やETFは厳選されているとは思いますが、一定のリスクが存在することは頭に入れておきましょう。

積立(つみたて)NISAのデメリット②:投資できる金融商品が限られる

積立NISAでは投資できる商品が投資信託とETFに限られています。株やREITなどの商品には投資することができません。

投資信託やETFは銘柄を組み合わせたパッケージ商品のため、リスクが分散されておりコツコツと資産を積み上げていくといった運用スタイルが主流です。

そのため『短期間で大きな利益を出したい!』という人には向いていないかもしれません。

積立(つみたて)NISAのデメリット③:非課税額・期間に制限がある

積立NISAは冒頭でも説明しましたが、非課税額・非課税期間ともに制限があります。

| 年間非課税額 | 40万円 |

|---|---|

| 非課税期間 | 20年 |

以上の特徴からいえることは2つ。

1つは少額投資に向いているということ、もう1つは長期投資に向いているということです。

もし、これに当てはまらない投資スタイルを考えている人には、年間非課税額が120万円のNISAをおすすめします。

0からわかるNISA(ニーサ)-初心者向けにやさしく解説-

0からわかるNISA(ニーサ)-初心者向けにやさしく解説-

積立(つみたて)NISAのデメリット④:損益の通算ができない

複数の証券口座を利用して投資をしている場合、それぞれの口座の1~12月までの利益や損失を合算して、税の負担を軽減することができます。

これは『損益通算』と呼ばれます。

例えばA証券で60万円の利益、B証券で30万円の損失が出たとします。この場合、損益通算をすると合計の損益はプラス30万円となり30万円が課税対象となります。

しかし、A証券で60万円の利益、積立NISAで30万円の損失が出たとしても、損益通算ができないので60万円の利益がそのまま課税対象となります。

今回のケースでは課税対象額に30万円もの差ができてしまいましたね。複数の口座で資産運用をしている人はこうした点に注意しておきましょう。

積立(つみたて)NISAのデメリット⑤:繰越控除ができない

損益通算をしてマイナスが残った場合は、3年間までマイナス分を繰り越し、翌年以降の利益と相殺することができます。

これは『繰越控除』と呼ばれます。

繰越控除も損益通算と同様に税負担を軽くするための仕組みではありますが、積立NISAではどちらも適応されません。

ただ、積立NISAがコツコツとした長期投資を前提に考えられている点を考慮すれば、当然のことであると言えるでしょう。

積立(つみたて)NISAで気を付けたい2つのポイント

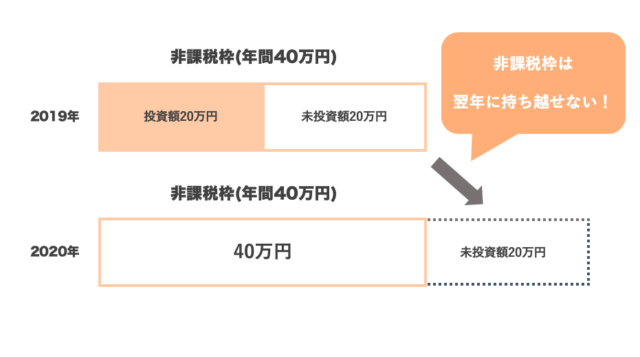

気を付けたいポイント①:非課税枠を翌年に持ち越せない

積立NISAでは余った非課税枠を翌年に持ち越すことはできません。

例えば、今年度に20万円の投資をしても、余った20万円が翌年の非課税枠に加算されることはありません。

あくまでも、年間で最大40万円が非課税枠の上限となるので注意しましょう。

気を付けたいポイント②:口座間で資産を移すことができない

積立NISAは、他の証券口座や銀行口座から資産を移し替えることができません。

同様にNISAから積立NISA、積立NISAからNISAのいずれも不可能です。

あくまで積立NISAは、この1つの口座で完結した運用をする必要があるということですね。

積立(つみたて)NISAはこんな人におすすめ

ここまでのデメリットをふまえると、積立NISAはこんな人におすすめです。

- 投資初心者

- 少額投資を考えている人

- コツコツ資産を蓄えたい人

まず、積立NISAは投資できる対象か少ないだけでなく、パッケージ商品なので初心者でも比較的カンタンに投資先を選ぶことができます。

また、年間の非課税額が40万円で、非課税期間が20年もあるということから、少額投資をしたい人や長期的にコツコツと投資をしたい人におすすめです。

積立(つみたて)NISAの口座開設をするなら!

積立NISAの口座を開設するなら、楽天証券とSBI証券が圧倒的におすすめです。

ネット証券の詳細はこちらから⇩

【2019年版】おすすめのネット証券口座をランキングでわかりやすく比較!

【2019年版】おすすめのネット証券口座をランキングでわかりやすく比較!

楽天証券

\初めての投資にピッタリ!/

- 日経新聞・会社四季報が無料で読める

- 楽天ポイントで投資ができる

楽天証券で口座開設をすると、日経新聞や会社四季報を無料で読むことができます。

また、楽天ポイントで投資することができるので、楽天ユーザーにとっては嬉しいですね。

積立NISAで投資ができる投資信託の取り扱いが豊富かつ質の高いものばかりなので、積立NISAデビューしたい人にはうってつけであると言えるでしょう!

SBI証券

\ネット証券の最大手!/

- ネット証券の最大手

- 手数料が最安水準

SBI証券はネット証券の最大手で口座開設数No.1を誇ります。

手数料は業界で最低水準なのが大きな特徴。

投資信託も楽天証券と同様に豊富に取り扱っているので、積立NISAを始めるのには最適であると言えるでしょう。

いまなら、最大15万円もらえるキャンペーンをやっているので、キャンペーンが終わる前に口座開設しておきましょう!

【まとめ】積立(つみたて)NISAのデメリット

積立NISAのデメリットを5つ紹介しましたが、正直なところデメリットと感じるのは投資の上級者くらいでしょう。

むしろ、初心者にとっては銘柄が選びやすく、少額からでも始めることのできる嬉しい制度です。

口座の開設は無料でできるので、興味を持ったらまずは楽天証券かSBI証券のいずれかで口座開設をしておくといいですよ!