2018年から始まったばかりのつみたてNISA(ニーサ)。

実はこのつみたてNISA、投資を避けている「投資初心者」や「コツコツお金を増やしたい人」にこそぴったりの制度なんです。

資産形成の基本は「分散」「長期」「積立」。この三拍子がそろい、さらに「非課税」が加わったつみたてNISAは初心者でもカンタンに!高確率で!相場の変動におびえることなく!資産を増やすことができます。

銀行に預けておくだけではお金は増えない現在の日本。せっかくなら定期預金のつもりでつみたてNISAを始めてみてはいかがでしょうか?必ず預金とは違った未来につながります!

この記事の内容

預金か投資か

お金を手にすると日本人の多くは日本の銀行へ預けますよね。そもそも働いて稼ぐ以外のことでお金を増やそうと思っている人は少ないのではないでしょうか?(筆者も然り…)

「今の時代預金しても金利が低すぎてお金は増えないよ。その分投資に回したほうがいいよ。」と言われても「いやいや、預けとくだけでお金を増やそうだなんて考えてないよ。現金で所持していると邪魔だし危ないから銀行に預けているんだよ。」なんて言う人が多いと思います。

おそらくお金を増やす手段として「働くこと」だけが日本人には根付いているのでしょう。

それに加えて”投資=賭け”というイメージが強いために、「賭けてお金が減るリスクがあるのなら今あるお金を維持できるだけで充分」と考えるのではないでしょうか。

実際、ゆうちょ銀行やみずほ銀行、三菱UFJ銀行など特に預貯金の多い銀行の金利は現在どこも0.001%。預金のうまみはほぼ0だとわかってはいても、やっぱりお金が減るリスクのない預金にまわしてしまいますよね。

まあそんな中で政府が「経済を回すために国民に投資をしてもらわなきゃ!」とようやく立ち上がり、始められた制度がNISAなんです。

NISAは年間120万円までの投資で得られた利益には税金がかからず、利益をまるまるゲットできるという制度。

税金がタダといわれると魅力的に感じますが、そもそも無意識的に銀行に預けることしかしたことがない投資未経験者が「年間120万円までじゃんじゃん投資して!税金タダにするから!」と言われても手は出しづらいですよね。

そこで「定期預金と同じ感覚で、毎月1、2万円ずつ積み立ててみない?」と預金主義者に歩み寄ってきたのが「つみたてNISA」です。つみたてNISAはNISAとは違い自分で株を運用できない(したくない)、専門家に任せたい人向けの制度。

さらにつみたてNISAで投資できるのは、金融庁が定めた基準をクリアしたたった2%の投資信託商品のみ!

リスクが低く信頼度が高い金融庁イチオシの商品から投資先を選べばいいんです。投資に対する不安は少し和らぎますよね。

ではそんなつみたてNISAをここからもっと詳しく説明していきます!

▶関連記事

0からわかるNISA(ニーサ)-初心者向けにやさしく解説-

0からわかるNISA(ニーサ)-初心者向けにやさしく解説-

つみたてNISA(ニーサ)の概要とメリット

つみたてNISAのメリットとしては次のようなことがあげられます。

- 利益に税金がかからない

- 「分散・長期・積立」がそろっており資産形成に適している

- 投資先は金融庁イチオシの商品に限定されている

- プロに運用を任せられる

- 預金よりも金利が圧倒的に高い

NISAを使うと税金がタダになる

投資で儲けたお金からはお給料と同じように20.315%の税金がひかれます。その税金をタダにしてくれる制度がNISA(少額投資非課税制度)です。

「非課税で投資ができますよ!みなさん投資をしてください!」と言わんばかりに国がつくった制度NISAは2014年にスタートしました。その後、2018年に積立投資に焦点を当ててつくられたのがつみたてNISAです。

この記事では前者を一般NISAと呼びます。

つみたてNISAは年間40万円以内の投資で得た儲けすべてが最長20年間、非課税になる制度です。この制度は2037年まで続けられる予定なので、2037年に投資をしたものに関しては2057年まで非課税で儲けを受け取れることになります。

20歳の人がいまから始めれば59歳まで税金なしの利益が受け取れるんです。ほぼ一生ものの付き合いとなりますね。

つみたてNISAは積立投資にフィーチャーした制度とお話ししましたが、そもそも積立投資とは何なのでしょうか?

積立投資は資産運用の基本である「分散」「長期」「積立」の三拍子がそろっており、少額から着実に資産形成が期待できる投資方法なんです。

そもそも積立投資って?投資信託って何?

積立投資とは毎月決まった額(または決まった数)の投資信託を長期的に買い続ける投資方法です。

では投資信託とはなんなのか?

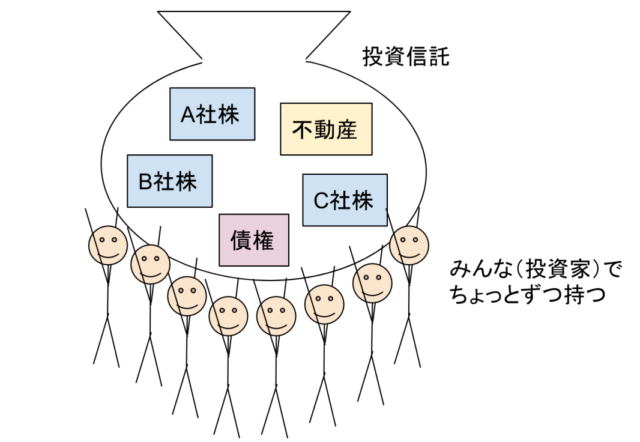

投資信託とはイメージ的にはさまざまな会社の株や債券、不動産などが組み合わせてある袋を多くの投資家が少しずつ出資して、みんなで持つ。利益が出たらみんなで分ける。といったタイプの金融商品です。

袋の中身の組み合わせは何千通りもあるため投資信託は現在6000本以上存在します。ちなみに投資信託で分け与えられるお金のことを分配金と呼びます。

株式投資では100株からしか買えないなどといった決まりがあり、投資をはじめるのにまず数十万円が必要となります。しかし投資信託はみんなで所有するので一人あたりの投資は少額で始められるんです。実際つみたてNISAで扱っている投資信託では100円から始められるものもあります。

またさまざまな株や債権、不動産に投資していることになるのでリスクの分散ができます。 (1つの株が大幅に値下がりしても、大損はしないということです。)

それに加え、運用は専門家がしてくれるんです。ですから投資が初めてでチャートとか全然わかんない。どのタイミングで売ればいいのかわからない。といった方でもそのようなことはすべてプロに丸投げできるんです。

”投資をしたら後はプロを信じて待つだけ” これが投資信託です。

ただし

・プロに任せても損害が出る可能性は十分にあること

・株主優待はもらえないこと

この2点には注意してください。

そして、積立投資とは毎月同じ金額を投資信託に投資をすること。つまり自分の持ち分をじわじわと増やしていく感じですね。

積立投資では投資したお金(元本)に加え、利子にも利子がつく(複利)ので長期になればなるほど効果的に資産を増せるという点もまた魅力です。

つみたてNISAの投資信託は金融庁お墨付きの商品のみ

投資信託は現在6000本以上存在しますが、すべてが顧客を第一に考えた商品であるとは言えません。

そこで金融庁はより安心して投資をしてもらえるように「ある程度実績があること」「大きな博打に出ず安定的な利益を目的としていること」「手数料を抑えていること」など顧客目線の基準を決め、6000本の商品をふるいにかけました。

それらすべてをクリアしたのは現在のところ全体の2%、たったの159本しかありません。(2018年11月時点)

つみたてNISAはこの厳選された投資信託159本からしか選べない決まりになっています。 1ミリもリスクがないとは言い切れませんが、かなり信頼でき、安心できる商品といえるでしょう。

つみたてNISAと一般NISAの違いは?

つみたてNISAと一般NISAはどちらも一定の投資額で得た利益は非課税という点は同じであり、これがNISA一番のメリットです。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 対象者年齢 | 20歳以上 | |

| 対象商品 | 株式 投資信託 etc | 特定の投資信託のみ |

| 口座開設可能数 | どちらか1種類、1人1口座 | |

| 非課税投資枠 | 年間120万円 | 年間40万円 |

| 非課税期間 | 最長5年 | 最長20年 |

| 投資可能期間 | 2023年まで | 2037年まで |

※非課税投資枠…NISAで買付けができる上限金額

つみたてNISAは年間の非課税投資枠は一般NISAより少ないですが、非課税の期間が大幅に長く設定されています。 「少額」をコツコツ「長期」にわたって投資するという「積立投資」により適した制度になっていますね。

年間40万円までの投資で得た利益は全部非課税

「非課税投資枠って何なの?」 「年間40万円までの儲けには税金がかからないってこと?」 「50万円儲けちゃったら10万円分は税金がかかるの?」

そうではないんです。

正しくは「年間40万円までの投資によって得られた儲けがいくらであろうと全部非課税」ということ。

今回お話ししているのはつみたてNISAなので、積立投資でお話しすると年に40万円以下の積み立てによってもらえる分配金は、その分配金が40万円を超えようと税金はタダなんです!

つみたてNISAvs普通預金

毎月決まった額を預金している方も多いと思います。では同じ金額をつみたてNISAで積み立てるか預金するかでどれほどかわってくるのでしょうか?

普通預金の金利(年利)は現在0.001%です。それに対してつみたてNISA対象の投資信託の金利は諸手数料を引いて1.5%~35%程度です。

また預金では0.001%金利がついてもそこから税金が引かれてしまいますが、つみたてNISAは非課税です。

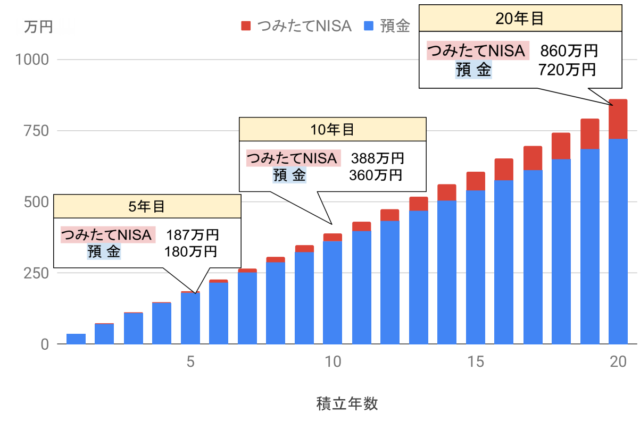

では毎月預金している分をつみたてNISAにするとどれほど得をするのか見てみましょう。

つみたてNISAの非課税枠は年間40万円なので40万円÷12ヵ月で毎月3万円ずつ、20年間お金を預けると

同じ額のお金を預けているだけなのにつみたてNISAのほうが140万円もお金が増えるんです。

これはつみたてNISAで投資する投資信託の金利を投資信託の中でも一番小さい1.5%に設定して計算してあります。最も金利が小さいものに投資したとしても働かずに140万円もお金が儲けられるなんてもう預金しておくのがもったいなくなってきますよね。

このように預金もつみたてNISAもどちらも自分で運用するわけではなくただお金を預けておくだけなのに20年後には大きな差がつきます!

つみたてNISAが貯金感覚でできる貯金よりかなりお得なものということがわかっていただけたのではないでしょうか?

つみたてNISA(ニーサ)の注意点

ここまでつみたてNISAは簡単でお得!とおすすめしてきましたが、課税口座とは異なる点・注意しなければいけない点もいくつかあります。

ここではつみたてNISAの注意点を7つのポイントに分けてお話しします。

- つみたてNISA口座は1人1口座まで

- 対象は新規投資のみ

- 非課税枠の繰り越し&再利用はできない

- 損益通算ができない

- 投資できるのは投資信託のみ

- 株主優待がもらえない

- 非課税で保有できるのは最長20年間

つみたてNISAの注意点①口座は1人1口座

つみたてNISA口座は1人1つしかつくることはできません。金融機関ごとに1人1つではなく、いずれか1つの金融機関を選んで、そこでの1つの口座しか持つことはできません。

また一般NISAとつみたてNISAの併用もできません。こちらもいずれかを選択することになります。

金融機関によって取り扱っている銘柄や手数料、アプリやサイトの使いやすさが異なるのでよく比較して自分に合った口座を選びましょう。

▶関連記事

NISA口座はどこでつくる?ネット証券を投資タイプ別に比較!

NISA口座はどこでつくる?ネット証券を投資タイプ別に比較!

つみたてNISAの注意点②対象は新規投資のみ

つみたてNISA口座で保有できるのはつみたてNISA口座を利用して新たに買付けをした株式のみとなります。

「今持っている株も税金をタダにしてほしい!」と思っても残念ながらつみたてNISA口座に移し、非課税で利益を得ることはできません。(その投資信託がつみたてNISAの対象商品でなければできない方法ですが。。)

その場合、売却時に分配金を受け取ればその分の税金は払わなければならないし、売却には手数料もかかりますので注意しましょう。

NISAは「投資をやったことない人にも投資を始めてもらおう」という目的でつくられた制度なので、非課税となるのが新規投資のみという点は仕方がないとも思えます。。 ただ、既に投資をしている人にとってはあまり魅力的な制度ではないかもしれませんが、初心者の入門にはもってこいの制度です!

ちなみにNISA口座からNISA以外の口座への移管(株や投資信託を別の口座へ移すこと)はいつでもできます。ただし、移管後は課税の対象となってしまうのでこちらも注意しましょう。

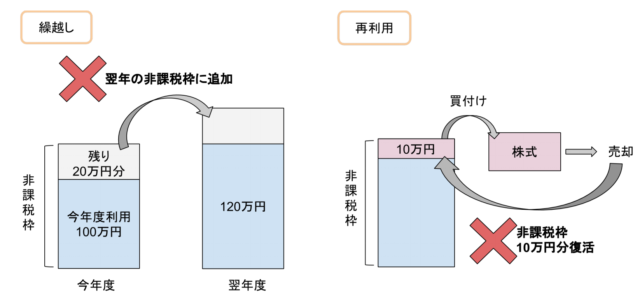

つみたてNISAの注意点③非課税枠の繰り越し&再利用はできない

税金がかからない投資信託は年に40万円までしか買えません。40万円以上購入した場合は、超えた分でもらった分配金に税金がかかります。

この40万円の非課税投資枠は毎年更新されますが、前年度の枠を使い切ってないからといって翌年に繰越すことはできません。

毎年40万円がMAXです。

また、10万円分の株式を購入し同年度にその株を売却しても、非課税枠は復活しませんので注意しましょう。

つみたてNISAの注意点④損益通算ができない

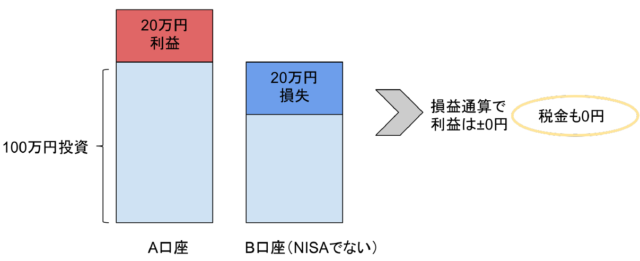

複数の口座を所持している場合に、すべての口座のトータルでみて利益・損失を算出することを損益通算といいます。

例えば2つの口座それぞれで100万円を投資した結果、A口座で20万円の利益、B口座で20万円の損失が出た場合を考えます。

このとき損益通算をすると利益は±0円であるため、税金を納める必要がなくなります。

しかし、これはB口座がNISA口座ではない場合だけなんです。

NISA口座ではこのように他の課税口座との損益通算ができません!

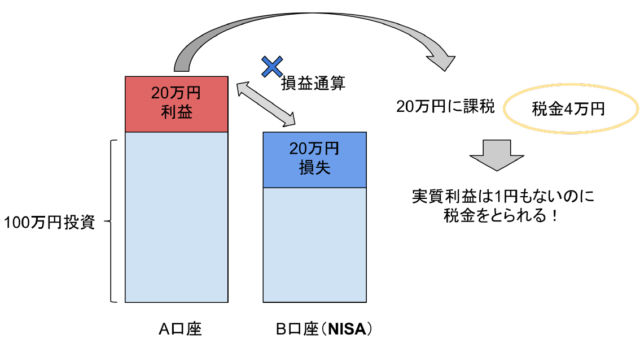

先ほどの例でB口座がNISA口座の場合、

NISA口座の損失分は合算されないため、A口座で得た20万円の利益が課税対象となり、A口座から4万円の税金が引かれてしまいます。

実際は1円も利益がないので、ただ4万円損をしたことになりますよね。

金融庁お墨付きの投資信託といっても利益を保証しているわけではありません。

NISA口座で損失を出すことはNISAの非課税というメリットを活かせないだけでなく、NISAを利用しなければする必要のなかった損をしてしまう場合もあるということも頭に入れておきましょう。

つみたてNISAの注意点⑤投資できるのは投資信託のみ

一般NISAであれば、投資信託はもちろん、国内外のいわゆる株取引や不動産投資なども個人で運用をすることができます。これは投資の楽しみの一つでもありますよね。 (ただし、一般NISAでもFXや非上場株式は扱っていないので注意してください。)

それに対してつみたてNISAは投資の対象が「特定の投資信託のみ」となっています。自分の意志で株価チャートを見ながら株の売り買いをするというのはできません。

つまり、誰にとってもつみたてNISAが最適な投資手段であるとは言えないんです。

ですから

・完全に全部プロに任せたい人→つみたてNISA

・自分でも少し運用をしてみたい人→一般NISA

・FXや非上場株式の取引をしたい人→NISA以外(一般的な口座での投資)

といったように投資の目的を考えたうえで、つみたてNISAが一番自分に合った方法なのかということも考えてみましょう。

つみたてNISAの注意点⑥株主優待がもらえない

少し前に話題になった株主優待ですが、残念ながらつみたてNISAの利用では株主優待をもらうことができません。

なぜならつみたてNISAの投資先は投資信託であり、投資信託では運用会社が株式を所有していることになるからです。残念ながら優待は投資信託の運用会社のものになってしまうんですね。

「せっかく投資をするんだから優待も欲しい!」という方にはつみたてNISAではなく一般NISAでの株式投資がおすすめです。一般NISAでは個人で株の運用ができるので優待も当然もらえます。

つみたてNISAの注意点⑦非課税で保有できるのは最長20年間

つみたてNISAは非課税枠として保有できるのが最長20年間という制限があります。

買付けをしてから20年間は分配金に税金はかかりません。

しかし非課税期間の終了する20年後には次のどちらかの方法をとる必要があります。

- 売却する

- NISA以外の口座に移す

売却する

1つ目は非課税期間が終わったら積立投資をしてきた投資信託を売却して現金にするという方法です。この方法をとればつみたてNISAのメリットを最後まで最大に生かせます。

20年間きっちりつみたてNISAを続けていれば利益を得られる確率は極めて高いです。そのため、20年後につみたてNISA口座からその投資信託を売却すれば税金は一切引かれずに儲けを丸々得ることができます。

「いざ売るとなった時に安値になっていたら心配」という方はまとめて売るのではなく、非課税期間が終了する前に少しずつ売っていくという方法をとると、リスクが分散でき良いかと思います。

NISA以外の口座に移す

非課税期間終了後にはもちろん、つみたてNISA以外の口座いわゆる課税口座に移して引き続き積立投資を行うことができます。(残念ながら20年後にはNISAの投資可能期間が終わってしまっているためNISA口座へは移せません。)

しかしNISA以外の口座に移すということは、移した後売却をする場合には利益に対する税金を払わなければいけなくなるということです。

つみたてNISA口座から売却し利益を確定していれば非課税で利益を丸々手にできますが、課税口座に移してから売却をするとつみたてNISAで最終的に得た利益にも税金がかかってしまうことになるので少々もったいないかなと思います。

ただ、さらに今後数十年この投資信託で投資を続けたいと考えるのであれば課税口座に移すという選択肢も有効かと思います。

つみたてNISA(ニーサ)口座の作り方

総合口座がないとつみたてNISA口座はつくれない

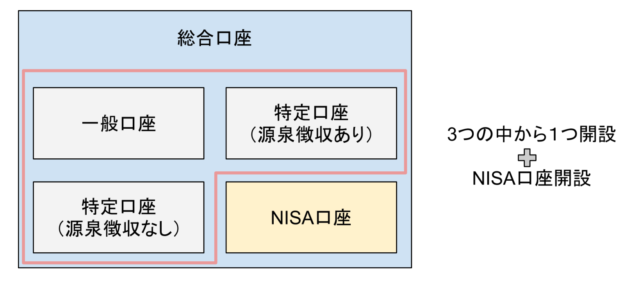

つみたてNISAをはじめるには、まず口座を開設する必要があります。ただしつみたてNISA口座は単独で作ることができません。

このようにNISA口座は総合口座のうちの1つとなっているため、証券口座でNISA口座を開設する場合は、同時に「総合口座」を開設する必要があります。

※銀行や郵便局でNISA口座を開設する場合は、総合口座に加えて「投資信託口座」の開設が必要です。

総合口座の開設時には必ず「一般口座」「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」のいずれかを選ばなくてはなりません。

一般口座を開設した場合は、年間の投資利益(または損害)の計算も確定申告も自分でする必要があります。

特定口座(源泉徴収なし)の場合は、年間の投資損益の計算は証券会社がしてくれますが、確定申告は自分でしなければなりません。

特定口座(源泉徴収あり)の場合は、年間の投資損益の計算も確定申告もすべて証券会社がやってくれます。

もちろん、納付に関しても天引き(=源泉徴収)されます。

課税口座を利用する際に

「20万円以下しか儲けるつもりがない」という方は特定口座(源泉徴収なし)

「損益計算も確定申告も自分でするのは面倒」という方は特定口座(源泉徴収あり)

「非上場株の取引き等もやったみたい」という方は一般口座

がオススメです。

しかし、つみたてNISAしか利用するつもりがなければどの課税口座を選んでも変わりはありません。

後々変更することも可能なので、迷ったら特定口座(源泉徴収あり)を選んでおくといいでしょう。

つみたてNISA口座開設の流れ

つみたてNISA口座開設までの流れは以下の通りです。

- STEP.1金融機関を選ぶ目的に合わせて口座開設をする金融機関を選びます。どこを選ぶかによって投資できる商品がかなり違うので注意しましょう。

- STEP.2開設申請・資料の取寄せ選んだ金融機関のHP・店頭で資料請求や開設申請を行います。

- STEP.3必要書類の提出本人確認書類やマイナンバーカードの写しを提出します。

- STEP.3口座開設完了・取引開始 口座開設の申請から取引を始められるまでには2~4週間かかります。

金融機関選びは重要!口座比較表で違いを確認

つみたてNISAを取り扱っている金融機関は以下のようなものがあります。

・証券会社

・銀行

・投資信託会社

・郵便局

・信用金庫

金融機関によってつみたてNISAで取引のできる金融商品や手数料などはかなり違うので自分の目的に合わせて選ぶことが重要です。

では実際に、いくつかの会社を取扱商品や取引にかかる手数料で比較してみましょう。

| 投資信託本数 | 最低購入金額 | 信託報酬 (税込) | 公式ページ | |

|---|---|---|---|---|

| ネット証券 | ||||

| SBI証券 | 146本 | 100円 | 0.065% ~1.62% |

|

| 「毎月積立」だけでなく「毎日積立」「毎週積立」もできる | ||||

| 楽天証券 | 143本 | 100円 | 0.065% ~1.62% |

|

| 楽天ポイントで積立代金の支払いが可能 | ||||

| マネックス証券 | 130本 | 100円 | 0.12% ~1.62% |

|

| 少額からつみたてNISAを始められる | ||||

| カブドットコム証券 | 133本 | 500円 | 0.065% ~1.62% |

|

| 投資信託の増加予定あり | ||||

| 松井証券 | 142本 | 100円 | 0.065% ~1.62% |

|

| ロボアドバイザー(無料)が自分に合った投資信託の提案や運用サポートをしてくれる | ||||

| 店頭証券 | ||||

| 野村證券 | 6本 | 1000円 | 0.18% ~1.06% |

|

| 投資信託が6本に厳選されており初心者でも迷わず選びやすい | ||||

| 銀行 | ||||

| みずほ銀行 | 5本 | 1000円 | 0.18% ~0.24% |

|

| 預金口座のある銀行でつみたてNISAが始められる | ||||

| ゆうちょ銀行 | 8本 | 1000円 | 0.11% ~0.57% |

|

| 預金口座のある銀行でつみたてNISAが始められる | ||||

※信託報酬…証券会社などに払う運用手数料

▶関連記事

NISA口座はどこでつくる?ネット証券を投資タイプ別に比較!

口座開設にはマイナンバー&本人確認書類が必要

多くの金融機関では口座開設申請時に

・マイナンバーカード/通知カード

・運転免許証やパスポートなどの本人確認書類

この2つのコピーまたはアップロードが必要になります。

開設手続きの前に、手元に準備しておくとスムーズに申請が行えます。

つみたてNISA(ニーサ)とiDeCoの違い

つみたてNISAと同じくらい、最近「iDeCo(イデコ)」という言葉を耳にしますよね。iDeCoは確定拠出年金制度といい、つみたてNISA同様”非課税”のサービスです。

ではこの2つにはどのような違いがあるのかを簡単にお話しします。

つみたてNISAとiDeCoの大きな違いは以下の2点です。

- 途中で資金の引き出しができるか

- 運用できる商品

つみたてNISAとiDeCoの違い①途中で資金の引き出しができるか

つみたてNISAの場合は運用期間20年間のうちいつでも解約ができますし、いつでも資金の引き出しが可能です。

一方iDeCoは原則解約はできず、加入してから60歳まで資金の引き出しもできません。

ですから定年後に使うための資産運用を目的とする方にはiDeCoが、使う時期が定年後とは限らないという方はつみたてNISAの利用のほうが適しているでしょう。

つみたてNISAとiDeCoの違い②運用できる商品

つみたてNISAは特定の投資信託に限られていますが、iDeCoでは投資信託のほかにも定期預金や保険の運用ができます。

リスクが低いといっても、投資をするのは不安という方はiDeCoでコツコツ預金をするほうが向いているかもしれません。

つみたてNISA(ニーサ)のまとめ

最後につみたてNISAについてのまとめです。

- つみたてNISAは積立投資による儲けを非課税にしてくれる制度

- 積立投資は着実な資産形成に必要な「分散」「長期」「積立」の3拍子がそろった投資方法

- 自分で運用をする必要がない

- 預金感覚で投資ができ、預金よりも大幅にお金が増える

- 1人1口座なので口座選びは慎重に!

メリットだけではなく、つみたてNISAを利用する注意点やリスクを把握したうえでつみたてNISAの利用を検討しましょう!